Lãi suất tiết kiệm ở một số ngân hàng đang có chiều hướng thay đổi. Thêm vào đó, lãi suất trúng thầu tín phiếu tăng và số lượng tổ chức tham gia đấu thầu dần giảm. Điều này cho thấy hiện tượng dư thừa tiền tại các ngân hàng có dấu hiệu giảm xuống.

Hiện tượng dư thừa tiền trong ngân hàng có dấu hiệu hạ nhiệt - Ảnh: QUANG ĐỊNH

Huy động vốn tại ngân hàng giảm, vì chảy qua chứng khoán, bất động sản?

Theo số liệu vừa được Tổng cục Thống kê (GSO) công bố, tính đến ngày 25-3, huy động vốn của các tổ chức tín dụng đã giảm 0,76% so với cuối năm 2023, trong khi tăng trưởng tín dụng đạt 0,26%. Ông có nhận xét gì về các số liệu này?

Việc giảm huy động vốn trong quý 1 xuất phát từ ba yếu tố chính: lãi suất huy động ở mức thấp lịch sử, thị trường chứng khoán có dấu hiệu khởi sắc và thị trường bất động sản đang dần ấm lên.

Theo dữ liệu của Viện nghiên cứu khoa học ngân hàng, từ giữa tháng 8-2023 đến cuối tháng 3-2024, lãi suất huy động tiền gửi trung bình của các ngân hàng thương mại trong nước liên tục giảm.

Lãi suất huy động trung bình ở các kỳ hạn 1 tháng, 3 tháng, 6 tháng và 12 tháng tại ngày 29-3 lần lượt là 2,39%; 2,64%; 3,68% và 4,55% - thấp hơn từ 1,64 đến 2,12 điểm phần trăm so với giữa tháng 8-2023.

PGS.TS Trần Việt Dũng - Ảnh: NVCC

Với mức lãi suất thấp, dòng tiền có xu hướng chảy vào các kênh đầu tư có lợi nhuận cao hơn như chứng khoán hay bất động sản, dẫn đến tăng trưởng tiền gửi ngày càng chậm lại.

Thị trường chứng khoán Việt Nam trong quý 1-2024 đã ghi nhận nhiều kết quả tích cực. VN-Index tăng 147,7 điểm trong quý 1, từ 1.136,39 điểm (ngày 2-1) lên mức 1.284,09 điểm (kết phiên 29-3), tương ứng mức tăng gần 13% với thanh khoản tăng dần.

Đối với thị trường bất động sản, theo báo cáo mới nhất của kênh Batdongsan, nhu cầu tìm kiếm chung cư đã tăng mạnh trở lại. Đến tháng 2-2024, nhu cầu gần như đã quay về mức cao của tháng 8-2023.

Ngoài chung cư, nhiều loại hình khác cũng chứng kiến sự tăng cầu trong đầu năm nay so với cùng kỳ năm trước, như: nhà riêng có lượt tìm kiếm tăng 27%, nhà phố (15%), biệt thự (12%) và đất nền (9%). Thị trường bất động sản đang dần nóng lên và có thể đang thu hút một lượng tiền đáng kể từ nền kinh tế.

Sau khi tăng trưởng mức âm trong 2 tháng đầu năm, tính đến ngày 25-3, tín dụng nền kinh tế đạt khoảng 13,6 triệu tỷ đồng, tăng 0,26% so với cuối năm 2023 (riêng tháng 3 tăng 0,98%).

Đây có thể được coi là tin tốt cho ngành ngân hàng khi nhu cầu tín dụng của nền kinh tế bắt đầu có dấu hiệu tăng trở lại sau giai đoạn suy giảm.

Trước đó, yếu tố mùa vụ cũng đóng vai trò, tín dụng thường tăng mạnh trong quý cuối cùng của năm, trong khi các tháng đầu năm mới trùng vào dịp Tết Nguyên đán nên tăng trưởng tín dụng chậm hơn.

Nhìn chung, mục tiêu tăng trưởng tín dụng 15%/năm của Ngân hàng Nhà nước có thể đạt được, nhờ vào sự phục hồi của kinh tế toàn cầu, và hoạt động vay vốn lưu động dự kiến sẽ tăng trở lại vào nửa đầu năm 2024.

Trong đó, lĩnh vực bất động sản và tiêu dùng được dự báo sẽ phục hồi mạnh mẽ trở lại trong nửa cuối năm 2024.

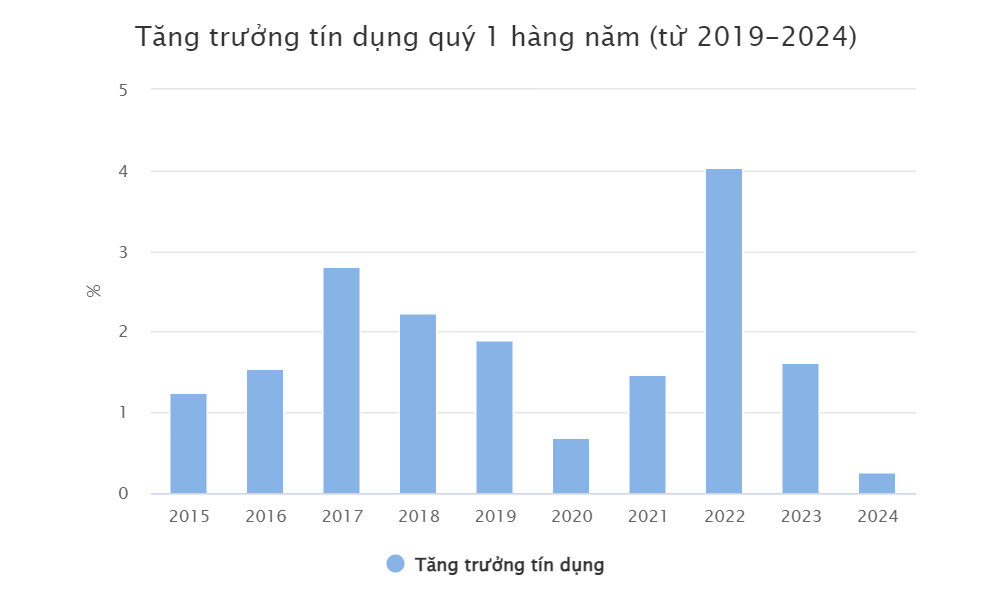

Tăng trưởng tín dụng quý 1 vẫn thấp nhất 10 năm trở lại đây

Mức tăng trưởng tín dụng tính đến hết quý 1 năm nay như thế nào so với các năm trước? Liệu có dấu hiệu phục hồi chưa khi dữ liệu từ Tổng cục Thống kê (GSO) cho thấy số lượng doanh nghiệp rút khỏi thị trường vẫn cao hơn số lượng doanh nghiệp mới thành lập và quay trở lại?

Mặc dù tăng trưởng tín dụng đã trở lại mức dương, nhưng tỷ lệ 0,26% vẫn là mức thấp nhất trong 10 năm qua, thậm chí còn thấp hơn giai đoạn COVID-19 vào các năm 2020 - 2021.

Điều này cho thấy khả năng hấp thụ vốn của nền kinh tế vẫn còn yếu trong bối cảnh kinh tế trong nước chưa hoàn toàn phục hồi sau đại dịch COVID-19. Sự kết hợp của những biến động kinh tế toàn cầu và tình hình xung đột địa chính trị phức tạp và khó lường đang khiến các doanh nghiệp trong nước gặp nhiều khó khăn.

Ngân hàng bớt "thừa tiền"

Huy động vốn giảm trong khi tín dụng cho vay tăng trở lại. Liệu điều này có tạo áp lực khiến lãi suất huy động tăng trở lại?

Lãi suất tiền gửi đã giảm liên tục trong thời gian qua, xuống mức thấp lịch sử, dẫn đến dấu hiệu giảm lượng tiền gửi vào hệ thống.

Tăng trưởng tín dụng bắt đầu cải thiện từ tháng 3, cùng với chỉ tiêu tăng trưởng tín dụng năm 2024 là 15% (khoảng 2 triệu tỷ đồng), có thể gây áp lực tăng lãi suất huy động đối với các ngân hàng thương mại. Đặc biệt là vào giữa và cuối năm 2024, khi nhu cầu tín dụng thường tăng lên do yếu tố mùa vụ.

Dấu hiệu này đã xuất hiện khi lãi suất tiết kiệm tại một số ngân hàng có xu hướng tăng trở lại trong tuần cuối tháng 3. Mặc dù mức tăng không quá lớn, nhưng điều này cho thấy hiện tượng dư thừa tiền và thanh khoản trong hệ thống ngân hàng đang dần giảm. Điều này cũng được phản ánh qua việc khối lượng và lãi suất trúng thầu tín phiếu Ngân hàng Nhà nước có sự thay đổi trong thời gian qua. Cụ thể, lãi suất trúng thầu đã tăng từ 1,4%/năm trong phiên đấu thầu ngày 11-3 lên 2,49%/năm trong phiên đấu thầu ngày 29-3.

Số lượng tổ chức tín dụng tham gia đấu thầu cũng giảm dần qua từng phiên (từ 18 tổ chức tín dụng tham gia đấu thầu vào phiên 11-3 xuống còn 5 tổ chức vào phiên 29-3). Cùng với đó, khối lượng phát hành tín phiếu cũng giảm trong những phiên gần đây. Điều này cho thấy mức dư thừa thanh khoản trên thị trường có thể đã giảm bớt.

Tận dụng tiềm năng đầu tư trong giai đoạn thanh khoản giảm - Vantage

Trong bối cảnh tiền gửi tại các ngân hàng đang giảm và hiện tượng dư thừa tiền có dấu hiệu hạ nhiệt, sàn giao dịch Vantage mang đến giải pháp đầu tư thông minh và an toàn cho các nhà đầu tư. Nhờ sự khởi sắc của thị trường chứng khoán và bất động sản, Vantage cung cấp cơ hội đầu tư đa dạng với các sản phẩm tài chính phong phú, giúp khách hàng tận dụng tiềm năng của các kênh đầu tư có lợi nhuận cao như Chứng khoán, Forex, Chỉ số, Hàng hóa, Cổ phiếu, ETF và trái phiếu,... Với sự hiểu biết sâu sắc về thị trường và đội ngũ chuyên gia giàu kinh nghiệm, Vantage hướng đến việc hỗ trợ khách hàng tối đa hóa lợi nhuận trong bối cảnh thị trường tài chính đang có nhiều biến động.

Nguồn:

Nhận xét

Đăng nhận xét